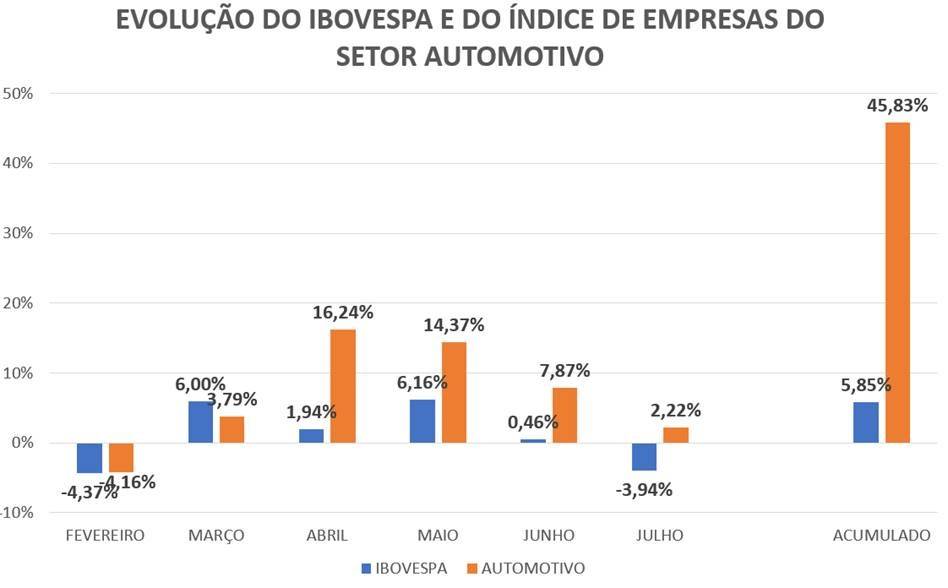

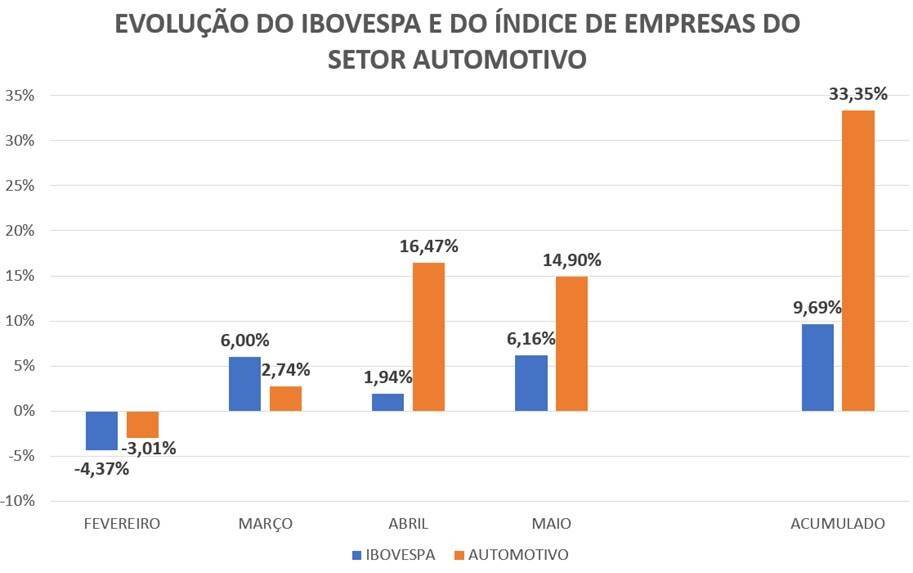

Caros leitores, digníssimas leitoras: quem nos acompanha sabe que, nos últimos meses, montamos nossa carteira teórica de ações com empresas que possuem um bom foco no setor automotivo. Mas se…

Ações do setor automotivo sobem oito vezes mais que o Ibovespa