(Getty Images)

(Getty Images)

SÃO PAULO – O resultado da Infra Week, como foi batizada a sequência de três dias de leilões de concessões em infraestrutura e que se encerrou nesta sexta-feira (9), foi bastante celebrado, principalmente por conta dos certames do primeiro dia.

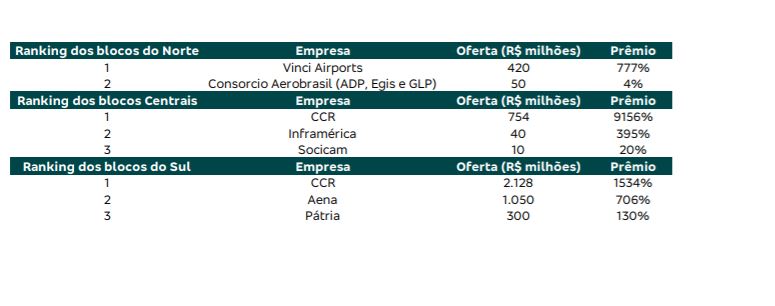

Na quarta-feira (7), quem se destacou foi a CCR (CCRO3). Além da companhia angariar a maior parte dos blocos de aeroportos oferecidos, os valores surpreenderam, mesmo com a crise inédita que passa o setor aéreo em meio à pandemia do novo coronavírus. A Companhia de Participações em Concessões, que faz parte do grupo, arrematou o bloco Sul por R$ 2,1 bilhões, ágio de 1.534%, e adquiriu o lote Central por R$ 754 milhões, ágio de 9.156% (veja mais clicando aqui).

Já quem levou o bloco Norte foi a empresa francesa Vinci Airports, que administra, entre outros, o aeroporto Charles de Gaulle, em Paris. Ela pagou R$ 420 milhões, ágio de 777% ante o preço mínimo.

A Levante Ideias de Investimentos destaca que o governo ofereceu 22 aeroportos por R$ 186,2 milhões e levou R$ 3,27 bilhões, com um ágio médio de 1.658%. Para a equipe de análise, isso significa que, na avaliação da iniciativa privada, a infraestrutura brasileira vale 17 vezes mais do que a estimativa do governo. E, pelas regras dos leilões, ao longo dos próximos 30 anos, esses aeroportos deverão receber mais de R$ 6 bilhões em investimentos.

Outra sinalização é de que tal ágio poderia mostrar é que “alguém errou feio nas contas”. Por um lado, o vendedor pode ter sido conservador demais; por outro, o comprador pode ter sido excessivamente otimista. “Neste segundo caso, o problema ficaria com os acionistas da CCR e da Vinci”, afirmam a equipe de análise da Levante.

Cabe destacar que na última quarta-feira, os ativos CCRO3 chegaram a subir 2,42% às vésperas do leilão, mas fecharam em baixa de 1,82%, também com os investidores receosos em meio aos altos valores a serem gastos pela companhia durante o leilão.

Contudo, na visão do Bradesco BBI, o cenário é animador para a companhia, com ela começando a aproveitar as chances para acelerar o seu crescimento. Na avaliação dos analistas Victor Mizusaki e Pedro Fontana, a CCR tem a oportunidade única de adicionar até 4 concessões ao seu portfólio, resultando em até R$ 16 bilhões em investimentos em apenas um mês.

“Os resultados do leilão de quarta mostram que a CCR é um concorrente competitivo para: 1) rodovias com pedágio,

2) mobilidade urbana e 3) aeroportos”, avaliam, destacando que, com a vitória no leilão de concessão de dois blocos com

15 aeroportos, eles se somarão às outras quatro concessões aeroportuárias (BH Airport, Costa Rica, Equador e Curaçao).

Assim, apesar da crise das aéreas dado o agravamento da pandemia, a CCR mostrou que a sua ampliação neste segmento é estratégica para a companhia.

PUBLICIDADE

Na avaliação dos analistas, com o pagamento da taxa de concessão de R$ 2,9 bilhões a ser desembolsado em até 15 dias após a assinatura do contrato, e o capex (investimentos totais) total de R$ 5 bilhões, a CCR pode somar até R$ 1,00 por ação CCRO3. O preço-alvo atual do BBI para CCRO3 é de R$ 18 por ativo.

Mizusaki e Fontana lembram ainda que, no leilão, a CCR superou as ofertas da Aena (Espanha), Inframérica, Pátria e Socicam, conforme aponta o quadro abaixo, o que confirma a decisão de ganhar escala para competir com operadoras aeroportuárias globais na América Latina.

“Com isso, a CCR está entre as maiores operadoras de aeroportos da América Latina, e saltou para a 6ª colocação, da 10ª, e a Vinci, para a 4ª, da 5ª. Em 2022, a CCR terá a oportunidade de se tornar um top 5 com a 7ª rodada de concessões aeroportuárias, o que, em nossa visão, criaria uma oportunidade de desbloquear valor nesta unidade de negócios por meio de um potencial IPO [dos aeroportos da CCR]”, avaliam.

Elaboração: Bradesco BBI

A Levante, por sua vez, destaca que este leilão teve um pouco menos de competição de players internacionais e que a CCR pagou um pouco caro nos aeroportos dos blocos Sul e Central, apesar do valor pago ter ficado em linha com os últimos leilões de aeroportos no Brasil.

Assim, a geração de valor para acionistas da CCR e a taxa interna de retorno (TIR) vai depender de: ganhos de eficiência nos investimentos a serem realizados, nível de despesas operacionais e projeções de tráfego nos aeroportos. De qualquer forma, a CCR tem posição de caixa confortável de R$ 6,2 bilhões e nível de endividamento líquido de 2,9 vezes a geração de caixa medida pelo lucro antes de juros, impostos, depreciações e amortizações (Ebitda).

Marco Cauduro, presidente da CCR, afirmou logo após o leilão que os lances elevados praticados no leilão não impactam o planejamento futuro do grupo. Ressaltou que o grupo vinha estudando a concessão desde 2019 e que as ofertas são compatíveis com o retorno projetado no longo prazo.

PUBLICIDADE

O executivo ainda sinalizou o interesse da empresa em outros ativos, sendo o principal deles a concessão da rodovia Dutra que vence no curto prazo, com expectativa de investimentos de R$ 15 bilhões.

“Acreditamos que a CCR precise fazer uma oferta de ações para financiar o seu crescimento e manter o nível de endividamento sob controle”, destaca a Levante. Assim, para a equipe de análise, o leilão foi uma ótima notícia para o governo federal, e talvez nem tanto para os acionistas da CCR, a depender da taxa interna de retorno nos projetos.

Brasil tem potencial – no longo prazo

Já em uma perspectiva mais ampla, os analistas da Levante apontam que a principal conclusão dos leilões é que o Brasil ainda é um lugar com grande potencial de investimento, mas no longo prazo.

“Nos próximos meses, a economia e os resultados das empresas vão estar sujeitos a trancos e solavancos devido às incertezas da pandemia e às indefinições da política. Porém (de novo), no longo prazo, o Brasil é um paraíso para os investidores em infraestrutura”.

Eles destacam a expectativa de recuperação forte da demanda conforme melhore a renda do brasileiro e a pandemia seja superada, o que deve levar a uma volta da forte ocupação dos aeroportos. “Quando for possível superar o medo da pandemia e sair de casa, é bastante provável que os aeroportos voltem a ficar superlotados. Isso entrou nos cálculos de quem investiu neles. O mesmo raciocínio vale para rodovias, ferrovias e portos”, avaliam. Assim, apontam, “o resultado da venda dos aeroportos confirma: para quem não tem pressa e sabe fazer contas, o Brasil é um excelente local para se investir”.

Neste sentido, o Bradesco BBI aponta que o mês ainda não acabou e há mais por vir nos próximos dias. Nos dias 20 e 29 de abril, a CCR deverá licitar as concessões para operar os trens de passageiros das linhas 8 e 9, atualmente operados pela CPTM, e também da rodovia BR153 (GO / TO).

A CCR, na avaliação dos analistas, pode fazer lances competitivos, pois: 1) sua alavancagem financeira aumentará, mas deve

permanecer sob controle em 3,4 vezes a relação entre dívida líquida e Ebitda esperada para 2021 (de 3 vezes os leilões pré-aeroporto); e 2) a CCR tem acesso aos mercados de capitais e dívidas. Os analistas do BBI mantêm recomendação de compra para a ação, também ressaltando que os pendentes reequilíbrios econômicos com o governo do estado de São Paulo podem agregar R$ 3,10 por ativo CCRO3.

Os analistas do Itaú BBA também possuem recomendação equivalente à compra (outperform, ou desempenho acima da média do mercado) para os ativos CCRO3, com preço-alvo de R$ 16,50, destacando que as negociações com o governo paulista são o principal gatilho para ação.

PUBLICIDADE

Na avaliação deles, o alto ágio dos leilões eram um tanto esperados, considerando o baixo valor das taxas mínimas de concessão e a CCR tem uma posição financeira confortável, o que lhe permite continuar buscando novos empreendimentos que desempenharão um papel fundamental na extensão da duração de seu portfólio de concessões.

Outros leilões da Infra Week

Na sequência da semana de leilões de infraestrutura, na última quinta-feira, foi licitado um trecho da Ferrovia de Integração Oeste-Leste (Fiol) nesta quinta-feira, mas com números bem menos empolgantes. A vencedora do certame foi a Bahia Mineração (Bamin), sem ágio e com proposta única, de R$ 32,7 milhões. A Bamin já atua na região e deve verticalizar suas operações.

Promovido pela Agência Nacional de Transportes Terrestres (ANTT), o leilão ofereceu à iniciativa privada o trecho da Fiol entre as cidades de Ilhéus e Caetité, na Bahia, de 537 quilômetros de extensão. O contrato será de 35 anos. O resultado não chegou a surpreender, uma vez que os investidores já apontavam que a Rumo (RAIL3), por exemplo, não faria licitação para este projeto, visto que este projeto não possui sinergia com seu portfólio de concessões ferroviárias, e depende de um único cliente. No entanto, a Fiol, no longo prazo, será ligada à Malha Central (Ferrovia Norte-Sul), da Rumo, o que poderia justificar a decisão.

Ainda no radar, aconteceu o leilão de quatro terminais de granéis líquidos no Porto do Itaqui, e um pequeno terminal de carga geral e produtos de madeira em Pelotas, com a Santos Brasil (STBP3) se sobressaindo, levando três terminais.

A companhia venceu a disputa pelo terminal de granéis líquidos IQI 03, no Porto de Itaqui (MA). O grupo fez um lance de R$ 61,3 milhões, ágio de 44,24% em relação ao preço mínimo definido em edital. O contrato terá duração de 25 anos e demandará investimentos de R$ 106,5 milhões.

Ela levou também o terminar de granéis líquidos IQI 11 em Itaqui, sendo a única interessado no ativo e ofereceu um lance de R$ 56 milhões, um ágio de 15,04% em relação ao preço mínimo definido em edital. A Santos Brasil também arrematou o IQI 12, em um lance de R$ 40 milhões.

Já a Tequimar (Terminal Químico de Aratu) venceu a disputa pelo terminal IQI 13, no Porto de Itaqui (MA), após disputa com a Santos Brasil. Por fim, a CMPC Celulose Riograndense arrematou o terminal PEL 01, no porto de Pelotas (RS), destinado à movimentação de carga geral, principalmente madeira, sendo a única interessada.

Entenda o método para realizar análises e não se perder em momentos turbulentos. A série gratuita One Good Trader, com Gilberto Coelho, te ensina como – inscreva-se!